「ソニー生命の変額保険って、実際のところ儲かるの?」

そう疑問に感じているあなたへ。保険に加入するなら“損したくない”“できれば得したい”というのが本音ですよね。でも、ネットの情報はバラバラで、結局どれを信じればいいのかわからない…。

そんなモヤモヤを解消するために、この記事ではリアルなデータをもとに、ソニー生命の変額保険が「儲かるのか?」を実体験を元に解説します。

・変額保険が“なぜ儲かる”と言われているのか?

・具体的なシミュレーションによる損益のイメージ

・加入前に知っておきたいリスクやデメリット

⇩動画でも解説していますのでご覧ください。

ソニー生命の変額保険は儲かるのは確か(結論)

ソニー生命の変額保険は、普通の保険とはちょっと違って「投資」の要素も入っています。つまり、預けたお金を株や債券などで運用して、その成績によっては将来もらえるお金が増える可能性があります。

元本保証はありませんが、選ぶファンドや運用方法によっては利益を得られる可能性があります。長く続けて投資することで、安定した成果が期待できるというのも特徴です。

安定して資産を増やすには、長期運用・分散投資・計画的な積立が大切。ただし、気をつけるべき点もあります。

変額保険は「投資型の保険」なので、運用がうまくいけばお金は増えますが、逆にうまくいかなければ損をする可能性があります。

ソニー生命の変額保険は、実績も人気もある商品ですが、「絶対に儲かる」と思い込まず、リスクもきちんと理解したうえで検討が大切です。

ソニー生命の変額保険は儲かると言われている理由3つ

将来のお金にちょっぴり不安…そんな人たちに注目されているのが、ソニー生命の「変額保険」です。これは、いざというときの保障があるだけでなく、お金をふやすチャンスもある“二刀流”の保険なんです。

たとえば、プロにおまかせして、少しずつお金を積み立てられるしくみや、自分のライフプランに合わせて投資先を選べる自由さが人気のひみつ。

「本当に儲かるの?」と思ったあなたに、これから3つのポイントをわかりやすくご紹介します。

項目をタップするとでそれぞれの詳細に飛びます。

以下でそれぞれ解説します。

①低コスト保険料と税制優遇による効率的な運用

変額保険は、定額保険よりも将来の運用の見込み利回り(予定利率)が高めに設定されている商品が多く、そのぶん保険料が安くなる傾向があります。つまり、同じ保障内容でも支払うお金を少なく抑えられる可能性があります。

また、支払った保険料の一部は「生命保険料控除」の対象になり、最大で年間4万円分の所得控除を受けられるため、節税にもつながります。

さらに、運用中に得た利益には税金がかからず、解約や満期になるまで利益は非課税のまま複利で運用できます。これにより、効率よく資産を増やせます。

たとえば、年利10%で手数料が3%の商品と、年利5%で手数料が1%の商品を比べると、手数料が高くても運用利回りの高い前者の方が最終的な資産は大くなる場合があります。

このように、多少の手数料があっても、それを上回る運用益が期待できるため、変額保険は効率よく資産形成をしたい人に評価されています。

②株式中心の運用による高い利回りの可能性

変額保険は、保険料の一部を株や債券などに投資をする仕組みになっているため、お金が大きく増える可能性があります。

景気が良いときは株の値段が上がるので、それに合わせて解約したときにもらえるお金や満期になったときの保険金も増える可能性が高いです。また、物価が上がる「インフレ」のときでも、お金の価値が下がりにくいというメリットもあります。

このように積極的に運用することで、長い目で見ればほかの金融商品よりも高い利益を得られる可能性があり、多少の費用がかかっても、将来的には得をすることが期待されています。

③長期積立とプロの運用による資産形成効果

ソニー生命の変額保険は、毎月少しずつお金を積み立てながら、将来の資産をじっくり育てていける保険です。

たとえば、貯金箱に毎月おこづかいを入れるように、保険料を積み立てていくと、投資のタイミングがばらけるので、価格の変動によるリスクがやわらぎます(これを「ドルコスト平均法」といいます)。

さらに、時間がたつほど「複利(増えた利益にもさらに利益がつくしくみ)」の力でお金がどんどん増えやすくなるのもポイント。長く続けるほど、大きなリターンが期待できます。

投資先は国内外の株や債券など8種類から選べて、プロの運用会社があなたにかわって管理してくれるので、むずかしい知識がなくても大丈夫。忙しい人でも、安心して始められる資産づくりの方法です。

ソニー生命の変額保険が儲かるかをシュミレーションしてみた

変額保険(有期型)に加入した場合を想定し、将来どれくらいの保険金が受け取れるのかをシミュレーションしてみました。

変額保険は、「基本保険金」と「満期保険金(解約返戻金)」という2種類の保険金がありますが、「満期保険金」や「解約返戻金」が運用成果によって変動する保険です。

以下のシミュレーション条件で検証してみます。

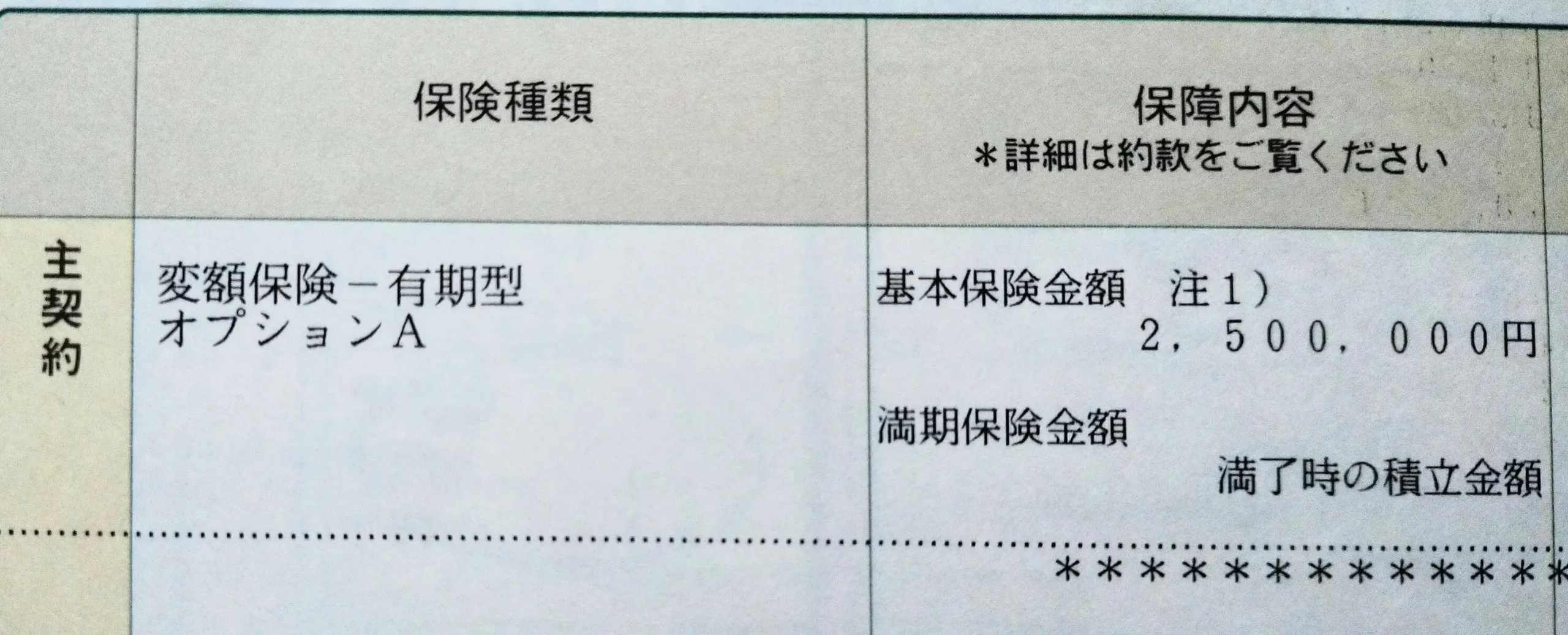

- 被保険者(保障の対象となる人): 35歳男性

- 保険期間: 65歳満了(30年間の保障)

- 月々の保険料: 22,300円

- 基本保険金額(死亡保険金): 1,000万円

- 保険料の払込期間: 保険期間と同じく65歳まで(30年間)

以下の表が、運用実績を3パターンにわけた検証結果です。

運用実績によって「満期保険金/ 解約返戻金」が変わってきます。

| 経過年数 | 払込累計 | 運用実績-3% 解約返戻金 (収支) | 運用実績0% 解約返戻金 (収支) | 運用実績+3% 解約返戻金 (収支) | 運用実績+6% 解約返戻金 (収支) |

|---|---|---|---|---|---|

| 10年 | 267万円 | 180万円 (-87万円) | 209万円 (-58万円) | 244万円 (-13万円) | 285万円 (+18万円) |

| 20年 | 535万円 | 307万円 (-228万円) | 412万円 (-123万円) | 565万円 (+30万円) | 788万円 (+251万円) |

| 30年 | 802万円 | 405万円 (-397万円) | 619万円 (-188万円) | 565万円 (+30万円) | 1691万円 (+889万円) |

上の表の()内の収支を見てください。

()内の収支は、「解約返戻金」-「払込保険料の累計」で計算した金額になります。

この保険では、これまでに払った保険料の合計が802万円だったとします。

もし運用成績が悪くてマイナス3%だった場合、満期でもらえるお金は405万円になり、差し引きで397万円も損してしまいます。

一方、運用がうまくいってプラス3%だった場合には、満期で1000万円もらえるので、198万円の得になります。

また、運用がプラス6%だった場合には、満期で1691万円もらえるため、889万円の得になります。

このように、変額保険は「保障」と「資産運用」の両方の機能を持った保険商品です。とくに、運用の結果によって、満期にもらえるお金や途中で解約したときの返金額が大きく変わるのが大きな特徴です。

「保険に入りながらお金も増やしたい」「リスクを取ってでも資産を増やしたい」と考えている人には向いていますが、損をする可能性(元本割れ)があることは、きちんと理解しておく必要があります。

ソニー生命の変額保険が儲かるかどうか実際に運用したので紹介する!

私が実際に加入した変額保険が儲かったのかどうか紹介します。

加入日:2007年(27歳)

加入した商品:有期型変額保険(15年満期)

死亡保険金額:250万円

満期日:2022年(42歳)

月々の保険料:8,461円

15年間収めた保険料:1,682,148円

受け取った満期保険金額:3,405,228円

15年間コツコツと積み立てたら約340万円を受け取ることができました。

収めた保険料は約168万円だったので、15年間で倍以上になった計算です。

利率にすると毎年15%で運用していたことになります。

このように、長期的な資産運用なら変額保険はおすすめな商品と言えます。

【ソニー生命の変額保険】デメリット2つを解説する!

ソニー生命の変額保険って、「保険で資産運用ができる」と聞くと、ちょっと魅力的に感じますよね。でも、ちょっと待ってください。

実はこの保険、契約前に知っておきたい落とし穴があります。

この記事では、見えにくい手数料の話や、保障がいらない人にとっては保険料がムダになってしまうケースなど、本音でデメリットを解説します。

項目をタップするとでそれぞれの詳細に飛びます。

以下でそれぞれ解説します。

デメリット①手数料が高い。しかも“見えにくい”仕組み

ソニー生命の変額保険には、いくつかの手数料がかかっています。たとえば、

- 契約したときにかかる「契約時費用」

- 保障のための「保険関係費」

- 運用にかかる「運用関係費(信託報酬)」

などです。とくに注意したいのが、この運用関係費。ふだんは意識しづらいのですが、毎年少しずつ運用資産から引かれていきます。

これが積み重なると、運用の利益をじわじわと削ってしまうんです。ちなみに、つみたてNISAで使われている投資信託では、信託報酬は年0.1〜0.2%が一般的。

それに比べると、変額保険の運用コストは割高なことが多く、長く続けるほど差が大きくなります。せっかく積み立てるなら、「見えないコスト」にもちゃんと目を向けたいですね。

デメリット②保障がいらない人には“保険料がもったいない”

変額保険は「保険」と「投資」がひとつになった商品。でも、それが逆にデメリットになることもあります。

たとえば、独身で貯金がしっかりある人。そういう人にとっては、死亡保障があまり必要ない場合もありますよね。なのに、保険料の一部がその保障のために使われているとしたら……ちょっともったいないと思いませんか?

この差は大きいです。「保障は必要最低限に」「運用は投資でコツコツ」──そんなふうに分けて考えるのも、賢いお金の使い方かもしれません。

ソニー生命の変額保険が儲かることについてに関するQ&A

項目をタップするとでそれぞれの詳細に飛びます。

以下でそれぞれ解説します。

①ソニー生命の世界株式はすごいの?

ソニー生命の「世界株式」は、保険に入りながら世界中の株に分散投資できる仕組みです。

日本だけでなくアメリカや新興国など、いろんな国の経済成長を取り込めるのが大きな魅力。長く続けることで、利益が出るチャンスも広がります。

しかも、面倒な銘柄選びは不要。保険のプロがサポートしてくれるから、投資がはじめてでも安心です。「保険+投資」でコツコツ資産を育てたい人には、まさにぴったりの選択肢です。

②ソニー生命の変額保険の運用実績の引き出し方は?

変動保険の運用実績の引き出し方ですが、

- 保険を解約して全額を受け取る場合

- 保険の金額を減らして一部だけ受け取る場合

の2つのパターンがありますが、手続きの方法は一つです。

- 担当の人(ライフプランナー)か、ソニー生命のカスタマーセンターに「解約したい」と連絡します。

- 必要な書類が届くので、記入して署名します。

- 書類を返送すると、手続きが進みます。

- 手続きが完了すると、保険をやめた分のお金が指定の口座に振り込まれます。

詳しくはソニー生命の公式サイトをご覧ください。

③ソニー生命の変額保険の運用実績の確認方法は?

ソニー生命の変額保険の運用実績は、ソニー生命公式サイトにある「運用報告書」や「月次レポート」で確認できます。どんな投資先が選ばれていて、今どれくらい増えたり減ったりしているのかが、数字やグラフでわかりやすくまとめられています。

また、今後の見通しも書かれているので、将来の参考にもなります。もっとくわしく知りたい場合は、担当のライフプランナーに相談すれば、自分の保険の状況に合わせたアドバイスももらえますよ。

ソニー生命の変額保険が儲かることについてのまとめ

ソニー生命の変額保険は、うまく使えば資産をふやせる可能性があります。でも、それはすべての人にとって「お得」というわけではありません。

投資にはリスクもあり、人によっては保障や手数料の面でデメリットもあります。だからこそ、契約前に「本当に自分に合っているか?」をしっかり考えることが大切です。

- 手数料は思ったより高い

- 保障がムダになる人もいる

- 長く積み立てれば成果も期待

- 元本保証はなく損のリスクがある

- 合う人には強力な資産形成法

無理なく、納得して続けられるかどうか──それが「変額保険選び」のいちばんのポイントです。

迷ったときは、しっかり比較して判断しましょう!